Новые порядки бизнеса: главные законы 2017

Как изменился институт субсидиарной ответственности, зачем ввели в Налоговый кодекс положения о «необоснованной налоговой выгоде» и для каких споров теперь не нужно соблюдать обязательный досудебный порядок по их урегулированию – читайте в подборке «Право.ru» о наиболее значимых законах, которые приняли в России в 2017 году. Кроме того, наше издание кратко рассказало и о нескольких интересных законопроектах этого года.

1) Что изменилось: Досудебный порядок урегулирования споров

Как изменилось: Новый закон уточнил круг разбирательств, при которых такой порядок обязателен: в частности, к ним относятся гражданско-правовые споры о взыскании денежных средств по требованиям, возникшим из договоров, сделок либо вследствие неосновательного обогащения. Другие дела, возникающие из гражданских правоотношений, передаются на разрешение арбитража после соблюдения досудебного порядка урегулирования спора только в случае, если он установлен федеральным законом или договором. В то же время теперь необязательно соблюдать досудебный порядок урегулирования в корпоративных спорах, разбирательствах о присуждении компенсации за нарушение права на судопроизводство в разумный срок и о банкротстве. В этот же список попадают дела приказного производства, исполнение актов третейских судов, а также споры при обращении в арбитраж прокурора, госорганов и органов местного самоуправления. Сюда же относятся иные дела в защиту публичных интересов, прав организаций и граждан в сфере предпринимательской и иной экономической деятельности. Помимо этого новая редакция ст. 1252 ГК («Защита исключительных прав») больше не требует от правообладателя предъявлять претензии до того, как он заявит о признании за ним исключительного права. Претензионный порядок применяется в случае, если правообладатель заявляет требования о возмещении убытков или выплате компенсации к юрлицам и ИП. А вот по делам о досрочном прекращении правовой охраны товарного знака, который не используется, наоборот, требуется соблюдать претензионный порядок.

Важность закона для бизнеса: Изначально введение досудебного порядка урегулирования сократило общую нагрузку на Арбитражные суды субъектов РФ на 15,6% (на 145,7 тыс. дел в течение полугода), поясняет Андрей Кашанин, директор по научным программам Центра развития современного права. Если же рассматривать только те категории споров, к которым такой порядок применяется (529,1 тыс. дел за полгода), то по ним уменьшение разбирательств составило 21,7%, утверждает эксперт. Артур Зурабян, руководитель практики международных судебных споров и арбитража Art De Lex, говорит, что к новому закону остались вопросы с точки зрения бизнес-эффективности процесса рассмотрения споров. Обязательный досудебный порядок остался фактически только в отношении денежных требований. Но как же быть с неденежными имущественными требованиями, которые могут выражаться в весьма ценных с точки зрения экономики активах? Почему для них остается другой порядок, задается вопросом эксперт. По его словам, то же касается и встречных денежных требований: «При наличии текущего спора понятно, что мирного урегулирования или разгрузки судов достигнуть не удастся. Почему в этом случае нужно соблюдать претензионный порядок, объективно затягивая имеющееся разбирательство?» А вот позитивной мерой для бизнеса является урегулирование законодательного пробела по вопросу получения предварительных обеспечительных мер, которые были по временным срокам несовместимы с претензионным порядком, говорит Зурабян. Изменения теперь дают суду право наложить обеспечительные меры до направления претензии, что защитит истца от недобросовестных маневров со стороны ответчика, когда тот получит претензию, уверен юрист: «Несомненно, улучшен механизм своевременной и полной судебной защиты». Артем Сафонов, юрист Saveliev, Batanov & Partners, добавляет, что в корпоративных спорах часто важна скорость действий (например, когда при незаконном захвате корпоративного управления выводятся активы фирмы) и необходимость выжидать лишние 30 дней, чтобы предъявить иск, может существенно навредить заявителям. Эксперт оценивает нововведения положительно и считает их исправлением ошибки законодателя, когда обязательный досудебный порядок ввели в отношении большей части споров.

Статус закона: С 12 июля 2017 года.

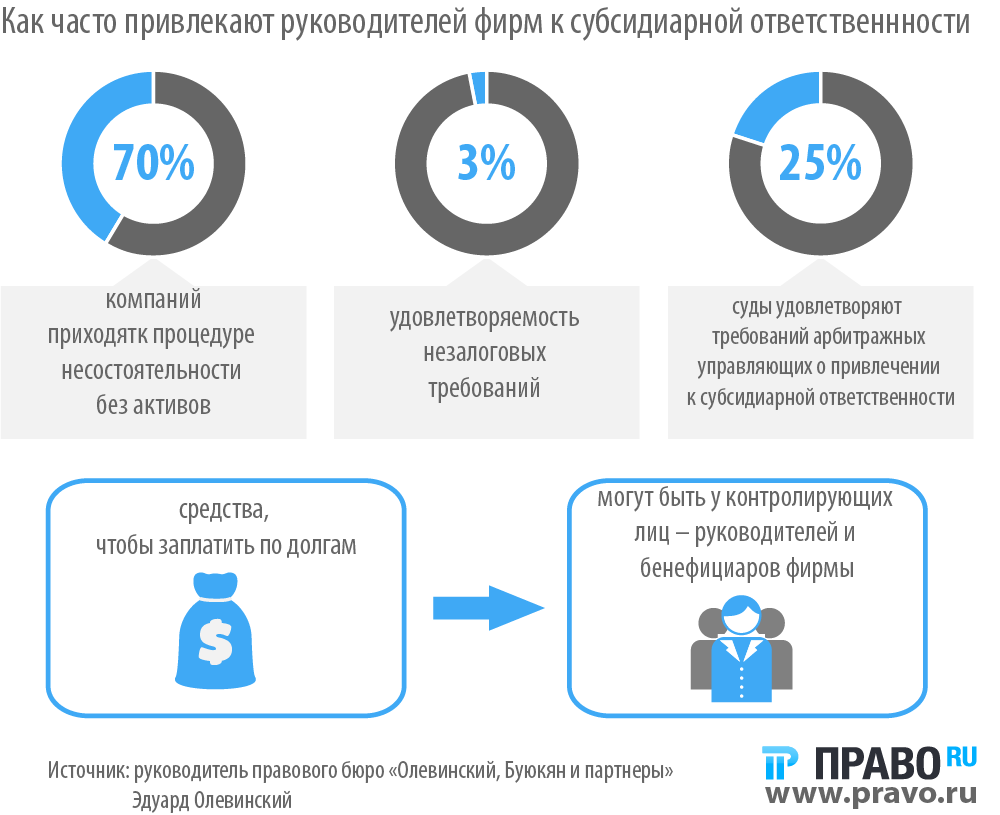

2) Что изменилось: субсидиарная ответственность при банкротстве

Как изменилось: Власти продолжают делать институт субсидиарной ответственности удобнее и эффективнее. Очередные поправки в этой сфере позволят привлекать к ответственности в том числе тех, кто извлекал выгоду «из незаконного или недобросовестного поведения лиц, имеющих право выступать от имени должника». Кроме того, арбитражному суду законодатель дает право на свое усмотрение признать лицо контролирующим по «иным основаниям». Поправки обращают внимание на то, что контролировать компанию-должника можно в силу служебного положения. Впервые указываются финансовые директора и главные бухгалтеры, а также иные лица, кто в силу доверенности или трудовых документов может совершать сделки от имени должника.

Еще одна новация – номинальные директора и учредители получили стимул самим «проколоть корпоративную вуаль»: они частично или полностью избавятся от ответственности, если помогут выявить реальных бенефициаров фирмы. Изменения должны решить и проблему с фиктивными долгами банкротов. Законопроект предлагает возложить ответственность на контролирующих лиц в случаях, когда банкротство возбудил сам должник, если у него была возможность погасить долги или он не пытался оспорить необоснованные требования кредиторов.

Отдельная часть закона посвящена вопросу доказывания. Нововведения объясняют, как переложить бремя доказывания на «подозреваемое» лицо. Тот в ответ обязательно предоставляет отзыв на заявление, где полно излагает свои возражения. Если такого отзыва нет или документ по сути формальный – арбитражный суд может переложить на «подозреваемого» бремя доказывания того момента, что его нет оснований привлекать к ответственности. Кроме того, законопроект устанавливает еще одну презумпцию. Контролирующие лица несут субсидиарную ответственность при невозможности полностью удовлетворить требования, если они совершили, одобрили или получили выгоду от сделки, которая причинила ущерб кредиторам.

Изменения призваны решить и вопрос материального стимулирования арбитражных управляющих. Теперь их будут награждать 30% от суммы, которая поступила в итоге привлечения к субсидиарной ответственности (в нее входит оплата других специалистов, которых привлек управляющий). Помимо этого закон детально регламентирует, что и как кредиторы могут сделать с правом требования к контролирующему лицу: реализовать его, продать или уступить кредитору часть в размере его требования. Предложен порядок ведения сводного исполнительного производства. При этом внимание уделяется защите прав всех кредиторов.

Важность закона для бизнеса: Теперь в руках у кредиторов появился обновленный и действенный механизм воздействия в борьбе с просрочившим должником, уверен руководитель практики банкротства ЮФ «Инфралекс» Станислав Петров: «Если не получится взыскать с должника, привлечем к ответственности его контролирующих лиц». Обсуждаемые изменения могут привести к двум последствиям на рынке, считает эксперт. Во-первых, в очередной раз вырастет число банкротных дел, основной целью которых является привлечение к субсидиарной ответственности (ведь теперь на любой стадии можно привлечь к ответственности). А во-вторых, контролирующие должника лица будут стремиться разрешить споры, связанные с требованиями кредиторов. Партнер правового бюро «Олевинский, Буюкян и партнеры« Магомед Газдиев считает, что нововвдения могут оказаться весьма эффективными для бизнеса и позволят преодолеть барьер судейского усмотрения в самых сложных аспектах доказывания. По его словам, у новой субсидиарной ответственности есть два уникальных качества: во-первых, иск о привлечении к субсидиарной ответственности можно заявить в любой процедуре банкротства (в том числе в наблюдении), во-вторых, в обосновании этого иска кредиторы могут и будут ссылаться на недействительные сделки должника. На практике это вне всяких сомнений обернется использование института субсидиарной ответственности для обхода ограничений на оспаривание сделок в ненавистном кредиторам должника наблюдении, поясняет Газдиев.

Статус закона: Вступил в силу с 30 июля 2017 года.

3) Что изменилось: В Налоговый кодекс ввели положения о «необоснованной налоговой выгоде»

Как изменилось: В июле этого года Владимир Путин подписал поправки в Налоговый кодекс, объясняющие, когда компания не сможет уменьшить налог или получить вычет по НДС. Эту инициативу приняли, чтобы законодательно урегулировать инструменты, применяемые ФНС для выявления злоупотреблений при исчислении налогов.

Новая ст. 54.1 НК фактически запрещает схемы ухода от налогов: в принятом положении говорится, что налогоплательщик не вправе уменьшать платежи или налоговую базу за счет искажения информации о хозяйственной жизни, объектах налогообложения и налоговой отчетности. Кроме этого, налоговики получают право отказывать в возмещении НДС или уменьшении налоговой базы, если обосновывающий документ (договор, акт, счет-фактуру и прочее) подписало неуполномоченное или неустановленное лицо.

Зато теперь сотрудники ФНС не могут решать, как должен вести себя налогоплательщик: то, что он мог бы достичь того же результата хозяйственной деятельности «при совершении иных не запрещенных законодательством сделок (операций)» само по себе не является основанием для отказа в снижении платежей или налоговой базы.

Обоснованным такое снижение могут признать при одновременном соблюдении двух условий:

– «основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога»;

– «обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону».

Описанные выше правила действуют также в отношении сборов (в том числе страховых) и распространяются на их плательщиков и налоговых агентов. Доказать, что налогоплательщик недобросовестно соблюдал положения новой статьи сотрудники ФНС смогут при проведении «проверочных мероприятий налогового контроля» (п. 5 ст. 82 НК), в число которых входят камеральные проверки налоговых деклараций (расчетов), выездные проверки и проверки полноты исчисления и уплаты налогов по сделкам между взаимозависимыми лицами. Причем обратной силы закон не имеет – применять его можно к решениям налоговиков, принятым после вступления документа в силу.

Важность закона для бизнеса: Александр Григорьев из «ФБК-Право« сразу отмечает, что до этого закона обсуждаемые вопросы рассматривались на основе Постановления Пленума ВАС от 12 октября 2006 года № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» и судебной практике. Эксперт подчеркивает, что пока много неясностей с применением нововведений. В частности, ФНС ориентирует налоговиков при обосновании нарушений, связанных с «искажением сведений», доказывать умысел (п. 1 ст. 54.1 НК). В других случаях доказывать умысел необязательно. Но как быть, если покупатель не знал, что сделку исполнил не контрагент, хотя предпринял разумные и зависящие от него меры должной осмотрительности. Статья 54.1 НК не дает ответа на этот вопрос и буквально не содержит положений, исходя из которых следовало бы оценивать степень виновности налогоплательщика. Так что пока не стоит полностью отказываться от позиций, которые сформированы высшими судами и судебной практикой ранее, говорит Григорьев. А партнер юрфирмы «Пепеляев Групп» Сергей Савсерис замечает, что нововведение может привести к примитивным отказам в вычетах или налоговых льготах. Чтобы этого избежать, законодателю нужно было определить правила реконструкции налоговых последствий, которые бы приводили к необходимости уплаты в бюджет надлежащей (конституционно- и экономически- обоснованной) суммы налога, подчеркивает эксперт.

Статус закона: С 19 августа 2017 года

4) Что изменилось: Регулирование финансовых сделок

Как изменилось: Один из ключевых моментов – введение в ст. 809 ГК понятия «ростовщический процент». Под ним подразумевается величина, «в два и более раз превышающая обычно взимаемые в подобных случаях проценты, и поэтому являющиеся чрезмерно обременительными для должника». В этой норме речь идет о непрофессиональных долговых отношениях, когда гражданам занимают деньги другие граждане либо организации, которые не являются банком, ломбардом или кредитным кооперативом. Суд теперь вправе уменьшить слишком высокий процент до «обычно взимаемых при сравнимых обстоятельствах». Кроме того, закон ограничивает право банка на включение в кредитный договор с гражданином-потребителем так называемых «ковенантов» – дополнительных обязательств заемщика не совершать каких-либо действий (например, не увольняться с работы или застраховать свое имущество). Помимо этого появляются новые виды договоров банковского счета. В частности, один из них теперь возможен в драгоценных металлах, а вторая новация – соглашение совместного банковского счета. Права на деньги, которые находятся на подобном счете, будут пропорционально принадлежать тем клиентам, которые вносили туда свои средства. Новый договор совместного счета может быть удобен супругам, а их права на деньги в этом случае относятся к общей совместной собственности, если иное не предусмотрено брачным договором.

Важность для бизнеса: Владислав Скворцов, партнер Noerr, подчеркивает, что обсуждаемые изменения разграничивают регулирование финансовых сделок с участием граждан и бизнеса. По его словам, гражданам предоставляется усиленная защита по сделкам с их участием, а бизнес получает более гибкие и ясные правовые механизмы для структурирования своих сделок. Принятые поправки являются позитивным сигналом в рамках дальнейшего улучшения российского гражданского права, уверен эксперт. А Максим Степанчук, партнер КА «Делькредере», добавляет, что новые правила упрощают оспаривание процентов по займу – ранее такие проценты заемщики пытались обжаловать как кабальные (ст. 179 ГК РФ), что было затруднительно: «Необходимо было доказать сразу три обстоятельства: крайне невыгодные условия, совершение сделки вследствие тяжелых обстоятельств и знание займодавца об этих обстоятельствах». А вот юрист Практики разрешения споров ЮФ Eterna Law Дмитрий Глоов считает, что спорный запрет не совсем оправдан. Он сомневается в необходимости защиты граждан от ростовщических процентов в тех случаях, когда размер процента недвусмысленно обозначен в договоре и заемщик сам на него согласился. Если гражданин осознает предлагаемый размер процентов и заключил соглашение на таких условиях, то правовая система не должна ограничивать его в возможности получения этого займа, утверждает юрист. Иначе возникает ситуация, когда гражданин вовсе не в состоянии получить доступ к заемным средствам, добавляет Глоов.

Статус закона: Вступит в силу с 1 июня 2018 года.

Кроме перечисленных инициатив, которые уже приняты, в уходящем году представлено на суд общественности немало других значимых законопроектов. Часть из них разработана Верховным судом. В частности, ВС предлагает ввести такой институт как «уголовный проступок». Такое нововведение позволит избежать судимости тем, кто оступился впервые и совершил наименее тяжкие правонарушения (см. «Законопроект об уголовных проступках: какие преступления обойдутся без судимости«). Сейчас в категорию преступлений небольшой тяжести входят деяния разной степени общественной опасности, но караются они, по сути, одинаково, что не отвечает принципу справедливости и индивидуализации наказания. Но самое значимое предложение ВС – изменить ряд положений процессуального законодательства. В их числе следующие: Судей арбитражных и гражданских судов надо освободить от обязанности составлять мотивированные решения по большинству дел. Больше половины таких споров необходимо рассматривать в упрощенном порядке. Представителями смогут быть только дипломированные юристы, а стороны гражданского процесса должны сами следить за ходом дела с помощью сайта суда (см. «Процессуальная революция: Пленум Верховного суда предлагает поменять АПК и ГПК«).

Источник: https://pravo.ru/review/view/146062/